小規模法人のための決算書・申告書一括作成タイプの

税務会計ソフト

トップページ

ご利用ガイド

製品情報

製品概要

対応様式一覧

仕様

動作環境

税理士いらずの対象法人

導入ご相談事例集

初めての自力決算

お客様の声

他の会計ソフトとの違い

体験版のご利用方法

26年度版リリース案内

26年度版への移行手順

法人事業概況説明書

操作の流れ

画面イメージ

勘定科目一覧

キー項目一覧

とてもよくあるご質問

Q&A実例集

サンプルデータ

仕訳インポート

申告書だけの作成方法

リリース履歴

逆引きリンク集

メルマガ発行のご案内

このサイト内を検索

ウェブを検索

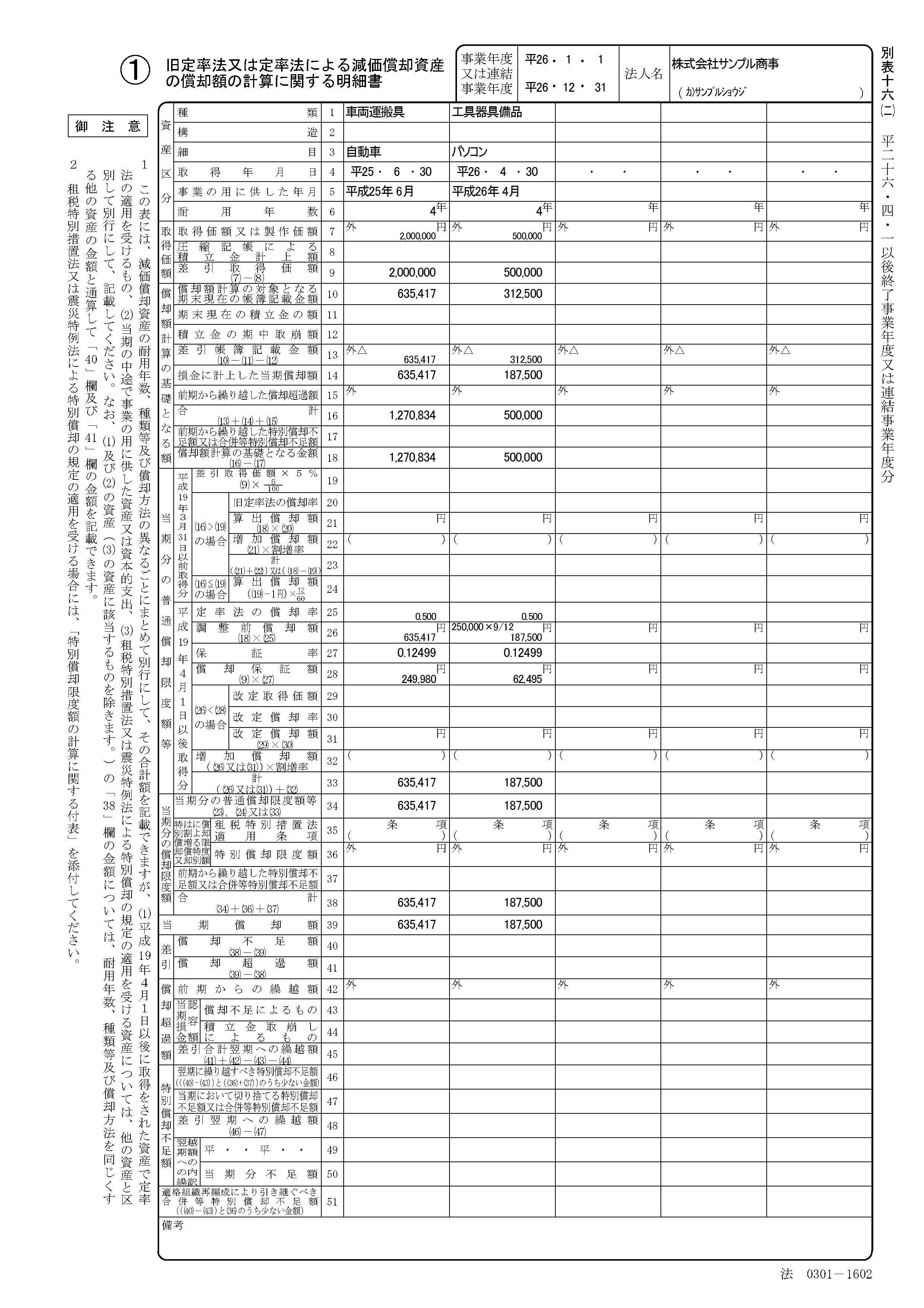

法人税申告書の別表サンプルイメージ

別表十六(二) 旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書

別表十六(二)

は、確定決算書作成前の

減価償却

処理の段階で

「税理士いらず」が作成済みです。

当期中に新たに購入した固定資産については、

減価償却

処理の前処理

としての

固定資産登録

ダイアログにて、償却方法や耐用年数などを

確認する必要があります。

固定資産登録

ダイアログでは、当該固定資産の

購入仕訳の日付

によって

旧定率法

を採用するか、(新)

定率法

を採用するかが判断されます。

前期から継承された固定資産については、

前期の別表十六(二)

の内容を

前期申告書メニュー

で入力することにより、「税理士いらず」が前期申告書に

記述されている前期末帳簿価額や耐用年数などを参照して、自動的に

減価償却仕訳を作成して、今期の

別表十六(二)

に記述します。

前期申告書の記述内容は、

次年度更新処理

でその内容を引き継ぎます

ので、次の期からは入力不要になります。

なお、「税理士いらず」は、当期取得固定資産の取得価額が

30万円未満

の

ときには

少額固定資産

として扱い、

別表十六(七)

に記述します。

関連情報:

19年度版税制改正対応 ->

19年3月31日以前の取得資産の取扱い

19年度版税制改正対応 ->

19年4月1日以降の取得資産の取扱い

オンラインヘルプ ->

3−3−5 前期申告書の取込

オンラインヘルプ ->

3−6−2 決算処理

よくある質問 ->

同じ別表が2枚以上の場合でも対応していますか?

よくある質問 ->

別表十六(二)の記述詳細の説明

ダウンロード:

30日間無料体験版のダウンロード

サンプルデータのダウンロード

デモンストレーション動画ファイルのダウンロード

次の別表 ->

別表十六(六)

前の別表 ->

別表十六(一)

その他の法人税申告書の別表一覧

Copyright (C) 2015 I Software Inc. All rights reserved.